American dream, BPI et nos amis du golfe

Dans l’eco-système startup français et même européen, on ne va pas se mentir, la Mecque, la référence ce sont les US et plus spécifiquement « la vallée » si on veut un peu se la jouer initié. Là-bas tout est possible, le financement coule à flot, les valos sont d’une autre planète et les exits toujours annoncées comme spectaculaires. Et bien moi je dis prenons garde à ne pas trop raisonner comme les américains, parce qu’on peut facilement faire dans l’inefficace. Ils sont une source d’inspiration indéniable, mais ici on est en France et le financement, surtout au début est une affaire locale.

Ce petit préambule car, dans nos 54 opérations, 2 comportent des investisseurs US, ce qui est tout à fait remarquable. Capseo n’était évidemment plus early stage et avait déjà une traction démontrée dans plus de 30 pays, quant à Genymobile elle faisait 2.9 M€ de CA en 2013 avec des clients fortune 500. Ces deux levées de fonds sont exceptionnelles et non pas illustratives d’une tendance de fond. En revanche, on constate que la majorité des startups ayant levé sont soutenues par la BPI au travers de différents dispositifs (voir le parcours de financement) et que 8 opérations annoncées mentionnent la participation de la BPI avec leur nouvel instrument de prêt participatif pouvant compléter les levées de fonds. On peut spéculer par ailleurs que ce complément de la BPI n’est pas systématiquement annoncé. Par ailleurs, la plupart des levées d’amorçage ont été réalisées par des BA et des fonds régionaux. Info importante, la BPI a tellement bien joué le jeu de l’accompagnement des startups en 2014 qu’elle a épuisé son budget 2014 en IDF dès le début du mois de septembre. Il va donc falloir faire patienter vos dossiers jusqu’en 2015.

La conclusion c’est qu’il faut jouer à fond la carte de la localité pour le démarrage de sa startup à travers les antennes locales de la BPI pour pouvoir profiter des dispositifs de prêts participatifs par la suite, les BA qui sont évidemment locaux ainsi que les fonds régionaux. Le principe de non localité est réservé à la mécanique quantique ou aux startups bien avancées avec une traction internationale démontrée. Pour revenir à la Mecque, on salue une nouvelle levée de fonds réalisée par des financiers du golfe en l’occurrence la levée de Be-Bound avec GIHC (Global Investment Holding Company), après celle de Bedycasa en juin. Je confirme à nos amis du golfe qu’ils peuvent continuer à financer les startups en France en prenant un risque modéré de créer un monstre. Il y a peu de chance (même si on y croit) que le prochain google soit français…

Les métriques, le sésame pour lever des fonds

On ne le dira jamais assez (comme expliqué notamment dans l’article sur la levée de fonds) ce qui va convaincre les investisseurs en dehors de l’équipe et de son track record, ce sont les métriques, preuves chiffrées de l’adéquation de l’offre à son marché. Généralement les métriques décrivent une dynamique qui se matérialise de mois en mois. Il est aussi des métriques plus statiques mais impactantes dans l’esprit de l’investisseur. Ce mois-ci j’aime bien celle de Tilkee, soft SaaS innovant permettant d’améliorer l’efficacité de l’envoi des propositions commerciales. « En 12 mois, Tilkee a permis d’envoyer 21.000 propositions commerciales, lues en moyenne pendant 145 secondes. Grâce à Tilkee, les commerciaux ont fait des relances efficaces et ont vu leur taux de transformation augmenter entre 18 et 30% en moyenne » révèle Sylvain Tillon son fondateur. Moi je trouve que ça donne envie.

En parlant de métriques, il est amusant de noter qu’à type de business équivalent, il n’y a pas de corrélation absolue entre celles-ci et la taille d’un tour de table et conséquemment l’ordre de grandeur de la valorisation induite. Je m’explique: en juin nous annoncions la levée de fonds de GuestToGuest service web permettant l’échange de maisons entre particuliers. Ce mois-ci, nous avons Cosmopolit Home un concurrent frontal a priori avec un principe de monnaie virtuelle permettant de fluidifier les échanges, tout pareil que GuestToGuest si j’ai bien suivi. Et bien, GuestToGuest a levé 1 M€ avec 56000 logements en échange listés sur le site au moment du tour et Cosmopolit Home 2 M€ avec 6000.

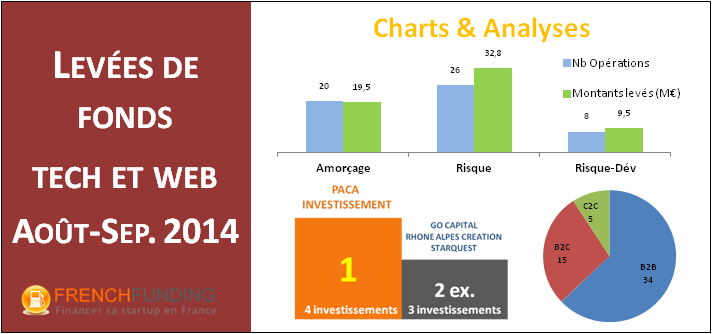

Par rapport à juillet, on constate une augmentation du ticket moyen chez les fonds et les BA et une répartition toujours moitié/moitié entre les opérations impliquant les fonds et celles impliquant les BA. Les opérations mutualisées fonds+BA représentent 22% des levées à comparer à 18% et 24% en juin et juillet donc dans la moyenne. La tendance, c’est l’arrivée des investisseurs industriels en direct et non pas via un véhicule spécifique de type corporate venture. Nous relevons pas moins de 4 opérations dont 3 significatives : Plyce avec Caloga spécialiste de l’emailing, de loin cela peut ressembler à une prise de participation en vue d’un rachat, Koolicar avec la MAIF, celle-ci semble avoir la volonté de soutenir l’économie collaborative en investissant directement, ce qui est aussi le cas du crédit coopératif avec Arizuka.

Nous distinguerons désormais le crowdfunding qui devient significatif et qui fait un gros boulot de lobbying pour l’assouplissement de la législation. Nous relevons ce mois 3 opérations significatives avec un beau ticket moyen,Payplug avec Anaxago, Myfeelback avec Wiseed et canibal avec Smartangels.

On note une baisse de l’amorçage qui représente 37% des opérations (par rapport à 52% à juin et 62% en juillet) avec un ticket moyen d’amorçage de prêt de 1M€. Les BA sont moins impliqués (seuls ou avec des fonds) dans les opérations d’amorçage 50% (65% en juillet et88% en juin) et on note l’absence du crowdfunding sur l’amorçage ce mois. Les opérations en « risque » sont réalisées ce mois pour moitié par des BA ce qui est assez atypique, on attend normalement davantage les fonds comme en juillet (6 opérations sur 7).

On constate ce mois un retour en force du soft et des services web ainsi qu’une percée des cleantech essentiellement portée par les batteries et les véhicules électriques. Les objets connectés pointent enfin le bout de leur nez avec deux opérations, on attend mieux. Le e-commerce se maintient en nombre d’opérations mais pas en proportion avec 4 opérations.

Le B2B fait son retour en force avec près de 60% des opérations et l’économie collaborative se maintient avec 10% des opérations.

Podium des investisseurs actifs

Il faut bien reconnaître que les fonds en région ont écrasé les fonds parisiens ce mois-ci.

Paca Investissement, le fonds de la région PACA qui doit co-investir impérativement dans ses opérations avec des fonds « privés », arrive en tête avec 4 co-investissements. En deuxième position, les investisseurs sont nombreux, j’en ai retenu arbitrairement 3 notamment deux en région très actifs dans l’amorçage, Go Capital pour l’ouest et Rhône Alpes Création. Starquest sauve l’honneur de la capitale, on peut saluer son activité d’investissement même si elle correspond à une certaine saisonnalité vers la fin du semestre (les annonces se font maintenant) en raison du timing imposé par ses holdings ISF. Starquest s’engage sur tout type de secteur et à tout type de maturité y compris l’amorçage.

Source : frenchfunding.fr/bilan-levees-fonds-aout-septembre-2014